PENGELOLAAN KAS DI RS (PART 2)

Oleh; Tubagus Raymond

ANGGARAN KAS

Salahsatu cara dalam melakukan pengelolaan kas adalah dengan membuat anggaran kas secara berkala. Proyeksi kas dalam anggaran selama beberapa bulan kedepan, kemudian dibandingkan dengan realisasinya untuk mendapatkan gambaran yang jelas mengenai kondisi kas RS. Apabila anggaran kas terus dibuat dan di evaluasi, maka RS akan mendapatkan formula untuk memproyeksi kasnya dalam kurun waktu tertentu (misalnya 3 bulan).

Anggaran terdiri dari 3 bagian besar yaitu anggaran operasional, anggaran modal, dan anggaran kas. Ketiga jenis anggaran ini saling mendukung dan tidak terpisahkan satu sama lain. Anggaran kas bisanya diperlukan unutk mendukung anggaran operasional dan anggaran modal. Karena itu estimasi kebutuhan kas RS merupakan bagian dari proses anggaran secara keseluruhan. Hal ini diawali dengan memproyeksikan kebutuhan untuk aktiva tetap dan persediaan dengan waktu pembayaran yang harus dilakukan. Informasi ini kemudian digabungkan dengan proyeksi penerimaan dari berbagai sumber (yang dapat berupa: penerimaan kas harian, pengumpulan piutang pasien, dsb), pembayaran bunga dan pembayaran kewajiban lainnya. Dengan adanya anggaran kas yang merupakan estimasi terhadap posisi kas RS di masa yang akan datang, akan diketahui kapan RS akan dalam keadaan defisit kas atau surplus kas. Dengan mengetahui bahwa keadaan kas akan defisit pada suatu saat tertentu, maka manajemen RS akan berusaha untuk mendapatkan sumber dana yang akan dapat menutup defisit tersebut sehinga operasional RS akan dapat dipertahankan. Begitupun sebaliknya, jika manajemen RS dapat memperkirakan keadaan surplus kas pada suatu saat tertentu, maka manajemen dapat memikirkan untuk menggunakan kelebihan kasnya secara efisien.

Menurut Levy(1998), anggaran kas digunakan untuk menentukan:

- Jumlah kas yang akan disediakan sepanjang tahun untuk membiayai pengeluaran operasional lancar, seperti pembayaran gaji dan kebutuhan anggaran lainya.

- Kebijakan administrasi, terutama mengenai jumlah yang akan dibelanjakan rumah sakit untuk keperluan pengeluaran modalnya tanpa menimbulkan efek buruk pada saldo kas saat ini.

- Jumlah kas yang tersedia untuk membiayai anggaran pengeluaran modal.

- Jumlah kas yang tersedia untuk memenuhi pembayaran bunga dan pokok utang.

- Jumlah kelebihan kas yang tersedia untuk investasi.

- Kebutuhan untuk memperoleh pinjaman dalam rangka membayar kewajiban keuangan apabila tidak ada dana di tangan.

Anggaran kas dapat dibuat dalam bentuk yang berbeda-beda, tetapi pada dasarnya angaran kas itu dibuat dengan maksud agar pimpinan RS dapat mengetahui beberapa hal sebagai berikut:

- Mengetahui posisi kas di masa mendatang sebagai akibat dari rencana operasional RS.

- Mengetahui adanya defisit kas ataupun surplus kas di masa mendatang sebagai akibat dari operasional RS.

- Mengetahui kebutuhan dana yang diperlukan untuk menutup defisit kas dan kapan dana tersebut diperlukan.

- Mengetahui kapan kredit harus dilunasi/dibayarkan kembali.

Dalam penyusunan anggaran kas ini, ada beberapa tahap yang harus dilakukan. Tahap-tahap tersebut adalah:

- Tahap penyusunan perkiraan dari penerimaan dan pengeluaran berdasarkan rencana operasional RS. Pada tahap ini perkiraan penerimaan dan pengeluaran diperoleh dari transaksi-transaksi operasional yang dilakukan oleh RS selama jangka waktu tertentu. Dalam tahap ini akan diketahui apakah terdapat keadaan defisit kas atau surplus kas selama operasional RS.

- Tahap penyusunan perkiraan kebutuhan dana. Pada tahap ini rumah sakit menyususn perkiraan dana yang dibutuhkan untuk menutup defisit yang diperkirakan dan juga memperkirakan bagaimana pencarian sumber dana untuk menutup defisit tersebut. Dalam tahap ini juga diatur pula bagaimana cara pembayaran kembali dan perkiraan waktu pembayaran bunga kredit tersebut. Transaksi-transaksi yang terjadi pada tahap ini termasuk dalam transaksi finansial.

- Tahap penyusunan kembali. Pada tahap ini dilakukan penyusunan kembali estimasi dari keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansial. Anggaran kas pada tahap ini merupakan gabungan dari transaksi operasional dan transaksi finansial yang merupakan gambaran dari penerimaan dan pengeluaran kas secara keseluruhan.

Anggaran kas yang nantinya dibuat RS seharusnya dapat menunjukkan informasi-informasi dibawah ini:

- Antisipasi penagihan piutang dari jasa pelayanan kesehatan kepada pasien;

- Bantuan khusus dari Pemerintah untuk pemeliharaan peralatan (jika ada);

- Kontribusi masyarakat yang berbentuk sumbangan (jika ada);

- Pendapatan dari investasi; dan

- Pendapatan lain-lain dari aktivitas RS, seperti rumah makan, toko, wartel, parkir dan lain-lain

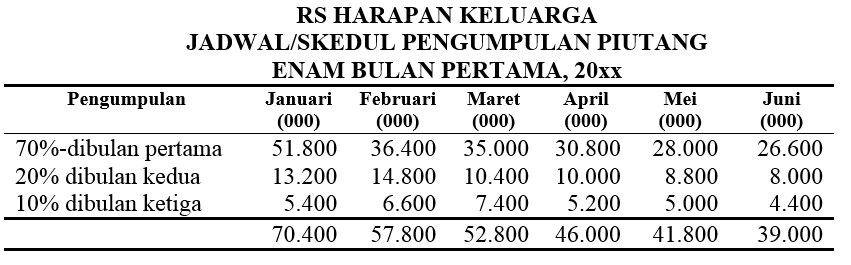

Antisipasi pengumpulan piutang dari pasien. Pengumpulan kas dari piutang didasarkan pada perkiraan yang layak mengenai volume pengumpulan piutang berdasarkan pengalaman masa lalu. Cara perhitungan serta keterangannya dapat kita lihat pada contoh berikut ini

Pasien-pasien membayar 70% dari total piutang yang ada pada bulan pertama setelah keluar dari RS, 20% pada bulan kedua dan 10% pada bulan ketiga setelah keluar. Pendapatan dari pasien selama (3 bulan) 20XX adalah sebagai berikut:

Jadwal/skedul antisipasi pengumpulan dan penerimaan piutang pasien dapat dibuat sebagai berikut:

Keterangan:

Penagihan bulan Januari sebesar 70% dari Rp. 74.000.000 (pendapatan pasien di bulan Desember), 20% dari Rp 66.000.000 (pendapatan di bulan November) dan 10% dari Rp 54.000.000 (pendapatan di bulan Oktober). Penghitungan yang sama dibuat secara berturut-turut setiap bulan dengan memperkirakan pendapatan yang akan diterima.

Perkiraan kas masuk ini mengurangi piutang pasien yang akan tergabung dalam bagian penerimaan anggaran kas tahunan RS. Penerimaan kas dari subsidi pemerintah (jika ada), dari kontribusi sumbangan masyarakat(jika ada) dan pendapatan luar usaha/lain-lain, dapat diperkirakan berdasarkan pengalaman sebelumnya, dengan penyesuaian semestinya jika ada perubahan yang telah dapat diantisipasi.

Dalam kanggaran kas secara keseluruhan, pengeluaran/pembayaran kas yag dilakukan RS dikeluarkan untuk pos-pos sebagai berikut:

- Gaji dan upah;

- Biaya perlengkapan;

- Pengeluaran untuk peralatan; dan

- Pembayaran hutang dan bunga.

SALAH SATU CARA MENGATASI KEKURANGAN KAS DI RS

Pengalaman di luar negeri dalam mengantisipasi kekurangan kas bisa dijadikan salahsatu masukkan yang baik bagi RS di Indonesia. Salah satu cara sederhana untuk memperbaiki arus kas RS adalah dengan membiayai klaim asuransi kesehatan dengan kredit anjak piutang medis, atau pinjaman berbasis asset[1]

Menggunakan anjak medis untuk pembiayaan RS. Anjak medis adalah bentuk kerjasama secara khusus dengan industri medis. Program anjak piutang medis memungkinkan RS membiayai klaim medis dengan menggunakan perusahaan anjak piutang. Perusahaan tersebut akan memberikan uang atas klaim RS. Anjak medis jauh lebih mudah didapat daripada pembiayaan konvensional. Lebih fleksibel dan tidak memiliki persyaratan jaminan atau perjanjian keuangan jalur kredit yang ketat. Namun, konsep ini tentunya membutuhkan biaya tambahan bagi RS. Aanjak piutang biasanya lebih mahal daripada pinjaman konvensional. Anjak piutang juga dipengaruhi oleh kebutuhan yang berubah. Dalam situasi tertentu, perusahaan anjak piutang juga dapat mengeluarkan uang muka untuk membantu RS ketika membutuhkan kas. Secara umum, anjak medis adalah solusi yang lebih baik jika RS: a) memiliki masalah arus kas, b) memiliki masalah pajak, c) memiliki arus kas yang berfluktuasi dari waktu ke waktu, d) tidak bisa memenuhi pembayaran gaji.

Menggunakan pinjaman berbasis aset untuk pembiayaan RS. Alternatif pembiayaan lain untuk RS yang memiliki masalah arus kas adalah pembiayaan berbasis aset . Pembiayaan berbasis aset memungkinkan untuk membiayai aset berharga yang ada seperti piutang, peralatan, dan inventaris. Kredit berbasis aset bervariasi tergantung pada aset yang dibiayai. Pinjaman RS berbasis klaim medis (piutang dagang) beroperasi seperti “kredit”. RS bisa membayar pinjaman tersebut, setelah perusahaan asuransi membayar klaimnya. Dengan cara ini, pinjaman berbasis aset serupa dengan anjak piutang. Sedangkan pinjaman RS berbais ”peralatan medis” lebih mirip pinjaman berjangka. Perusahaan pembiayaan menyediakan dana awal, dan RS melakukan pembayaran dari waktu ke waktu untuk amortisasi pinjaman tersebut. RS yang membiayai beberapa jenis aset dapat menerima fasilitas tipe campuran yang menggabungkan kedua struktur tersebut.

Dengan ukuran yang sama, sebagian besar pinjaman berbasis aset dapat lebih mudah dikelola daripada anjak piutang. Selain itu, biasanya memiliki harga yang lebih baik. Namun, kualifikasi untuk pinjaman berbasis aset lebih sulit daripada kualifikasi untuk anjak piutang. RS perlu memiliki laporan keuangan yang cukup bagus, bebas dari masalah, dan memiliki fungsi penagihan dan pembayaran yang baik. Fasilitas pinjaman berbasis aset merupakan pilihan yang lebih baik jika RS: a) memiliki masalah arus kas tetapi memiliki keuangan yang baik, b) tidak memiliki masalah pajak besar, c) telah menetapkan rencana pengembalian modal, d) ingin mendapatkan asset.

Model kerjasama pembiayaan RS dengan konsep “anjak piutang” pernah terjadi di salahsatu RS di Kalimantan. Pihak RS bekerjasma dengan pihak ketiga terutama untuk membayar “jasa medis dokter” yang terkait dengan tagihan RS. Tentunya, RS harus memberikan % tertentu kepada perusahaan “pembiayaan” tersebut.

Referensi;

V.M. Levy 1998. Financial Management of Hospitals 4rd Edition. USA: Wm Gaunt & Sons.

Comercial Capital LLC-2018, “Financing a Hospital with Cash Flow Problems”.

https://www.comcapfactoring.com/blog/how-to-finance-a-hospital-with-cash-flow-problems/

[1] Comercial Capital LLC-2018

![]()