TAHAPAN IMPLEMENTASI KONSEP AKUNTANSI BIAYA DI RS DALAM MENGHASILKAN INFORMASI UNIT COST PERLAYANAN SECARA BERKALA (Part 5)

Oleh; Tubagus Raymond

Pentahapan dalam melakukan perhitungan UC perlayanan

TAHAP 5: PENELUSURAN DATA BIAYA & OUTPUT

Pada tahap ini akan dilakukan penelusuran data biaya langsung unit pelayanan, biaya tidak langsung unit non pelayanan, & data output setiap jenis pelayanan yang ada. Agar hasil UC mengakomodir semua kejadian, data yang diambil sebaiknya 1 tahun.

Penelusuran biaya langsung unit pelayanan.

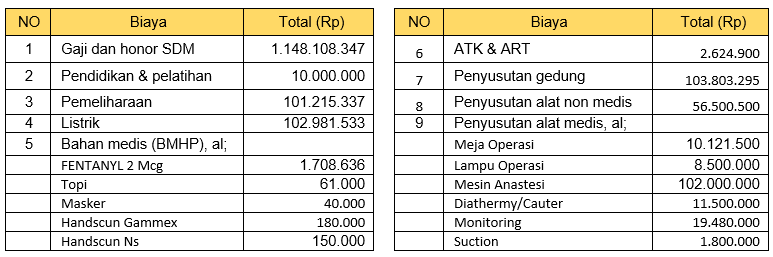

Biaya langsung yang terjadi di setiap unit pelayanan harus ditelusuri. Semua biaya yang terjadi di IGD, rawat jalan, rawat inap, lab, Radiologi, dan unit pelayanan lainnya harus diidentifikasi. Berikut adalah contoh hasil penelusuran biaya di unit bedah atau Instalasi Bedah Sentral.

Contoh hasil penelusuran biaya langsung unit bedah

Penelusuran biaya unit non pelayanan (biaya langsung).

Identifikasi & pelacakan biaya di unit non pelayanan bersifat total. Karena pembebanan atas biaya di unit non pelayanan mengacu pada total biaya.

Penelusuran output.

Penelusuran data output juga harus di lakukan di setiap unit pelayanan. Semua jenis pelemeriksaan/pelayanan & jumlahnya yang terjadi di IGD, rawat jalan, rawat inap, lab, Radiologi, dan unit pelayanan lainnya harus diidentifikasi. Berikut adalah contoh hasil penelusuran data jumlah setiap tindakan yang terjadi di unit bedah atau Instalasi Bedah Sentral selama 1 tahun.

Contoh hasil penelusuran data jumlah tindakan unit bedah

TAHAP 6: MENGIDENTIFIKASI PEMICU BIAYA

Pemicu biaya akan berfungsi untuk membebankan biaya ke produk/jasa untuk biaya langsung & membebankan biaya ke unit untuk biaya tidak langsung.

Identifikasi pemicu biaya di unit pelayanan.

Mengidentifikasi pemicu biaya merupakan langkah yang sangat krusial. Identifikasi pemicu biaya ini harus dilakukan melalui diskusi antara setiap cost manager unit dengan unit perhitungan UC layanan. Satu hal yang perlu diingat bahwa pemicu biaya harus diidentifikasi apabila suatu biaya tidak dapat langsung dibebankan ke peroduk/layanan. Pada tulisan tentang (SISTEM BIAYA BERBASIS ABC DI RS) telah dijelaskan bahwa secara prinsip, ada 3 tahapan dalam melakukan perhitungan UC dengan metode ABC, yaitu 1) penelusuran langsung, pemicu biaya (cost driver), & Allocation (sembarangan).

Mengacu 3 prinsip ABC tersebut, berikut akan digambarkan proses menentukan apakah suatu biaya ini bisa dilakukan penelusuran langsung atau harus melalui proses penentuan pemicu biaya. Hal ini seperti digambarkan pada tabel berikut.

Identifikasi untuk menentukan menggunakan pemicu biaya atau tidak

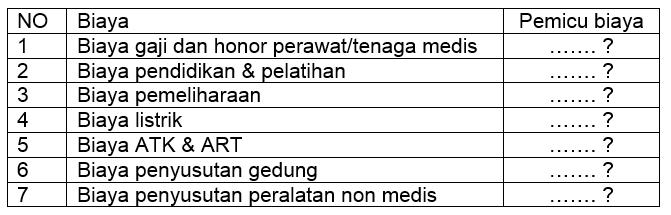

Banyak biaya di RS tidak dapat dilakukan “penelusuran langsung” karena banyak keterbatasan. Karena itu, tahapan mencari “pemicu biaya” di instalasi Lab misalnya, harus dilakukan untuk biaya-biaya berikut.

Biaya & pemicu biaya

Pada tabel diatas, setiap biaya harus dicari pemicu biayanya yang berhubungan dengan object biaya (produk). Langkah ini penting untuk meyakinkan bahwa pembebanan biaya ke produk/layanan benar-benar dilakukan mengacu pada penyebabnya (hubungan kausalitas). Biaya gaji misalnya, pemicu biayanya adalah waktu yang dibutuhkan oleh SDM dalam melakukan satu jenis pemeriksaan.

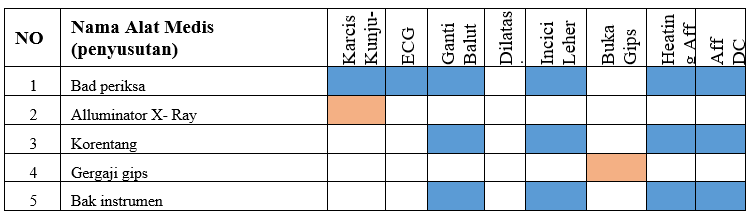

Sedangkan untuk biaya bahan medis habis pakai & biaya penyusutan peralatan medis, tidak dapat dilakukan seperti beberapa biaya pada tabel diatas. Kedua biaya ini “harus dipilah ke sub-biaya. Pemeriksaan “Protein” di Lab misalnya, tidak dapat langsung dikaitkan dengan total biaya bahan medis, karena ada sub-biaya “reagent protein” yang memungkinkan dilakukan “penelusuran langsung” atas biayanya. Berikut ini akan digambarkan mengenai hasil identifikasi biaya penyusutan alat medis (dengan sub biaya), ke objek biaya.

Hasil identifikasi subbiaya penyusutan alat medis ke objek biaya

Tabel diatas adalah hasil identifikasi atas sub-biaya penyusutan alat medis terhadap objek biaya di poli Bedah. Warna krem menunjukkan bahwa sub-biaya penyusutan alat medis bisa dilakukan “penelusuran langsung” atau tidak perlu dilakukan analisis lanjutan karena hanya digunakan untuk aktivitas di satu objek biaya. Sedangkan warna biru menunjukkan bahwa sub-biaya penyusutan alat medis harus dibebankan di lebih dari satu aktivitas. Untuk itu diperlukan identifikasi ”pemicu biaya”.

Identifikasi pemicu biaya di unit non pelayanan.