TAHAPAN IMPLEMENTASI KONSEP AKUNTANSI BIAYA DI RS DALAM MENGHASILKAN INFORMASI UNIT COST PERLAYANAN SECARA BERKALA (Part 4)

Oleh; Tubagus Raymond

Pentahapan dalam melakukan perhitungan UC perlayanan

TAHAP 3: MENGIDENTIFIKASI MASTER BIAYA UNIT

Identifiasi biaya dilakukan untuk unit pelayanan (biaya langsung), & unit non pelayanan (biaya tidak langsung).

Identifikasi master biaya unit pelayanan (biaya langsung).

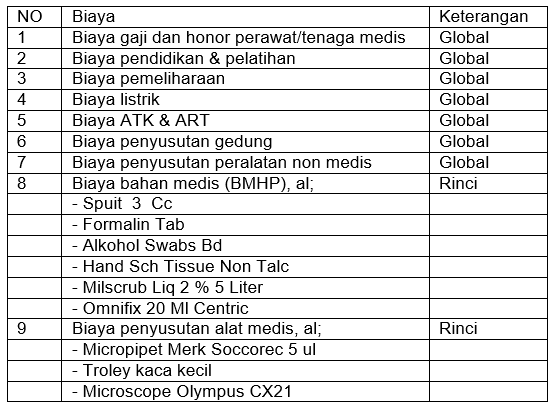

Berdasarkan data master biaya, kemudian dilakukan identifikasi terhadap berbagai biaya yang akan ditelusuri ke sub-biayanya. Pengalaman kami dalam membantu RS menghitung UC dengan metode ABC menunjukkan bahwa biaya bahan medis (BMHP) & biaya penyusutan alat medis merupakan 2 jenis biaya yang cukup besar. Karena itu kedua item biaya ini harus di rinci kedalam sub-biayanya. Berikut adalah contoh hasil identifikasi biaya langsung unit pelayanan.

Hasil identifikasi master biaya langsung unit Lab, al;

Identifikasi master biaya unit non pelayanan (biaya tidak langsung)

Sedangkan untuk biaya unit non pelayanan (biaya tidak langsung) tidak perlu dirinci biayanya melakinkan bersfat total biaya unit. Jadi, format biaya unit non pelayanan bersifat total biaya untuk setiap unitnya, seperti sbb;

- Total biaya direksi,

- Total biaya IPSRS,

- Total biaya Akuntansi & Keuangan,

- Total biaya unit penggajian,

- Total biaya bagian SDM,

- Total biaya bagian Umum,

- dll

TAHAP 4: PELATIHAN PERHITUNGAN UC PERLAYANAN DENGAN METODE ABC

Sebelum mengimplmentasikan proses perhitungan UC, SDM yan terlibat perlu mendapatkan pelatihan singkat yang mencakup konsep akuntansi biaya, tujuan dan penggunaannya baik di unit maupun tingkat organisasi, proses perhitungan akuntansi biaya dengan metode ABC, identifikasi pemicu biaya (cost driver), serta gambaran tentang peran setiap SDM yang terlibat & manfaatnya bagi organisasi. Hal ini digunakan untuk memastikan bahwa semua SDM yang terlibat siap, mampu dan mau bergerak maju serta.

Pelatihan singkat ini akan diikuti oleh semua SDM yang terlibat, dengan focus pada 3 tim utama yaitu:

- Unit akuntansi biaya (urusan UC perlayanan).

Sebelum pelatihan, unit/urusan UC perlayanan telah dibekali dengan software khusus untuk menghitung UC perlayanan dengan metode ABC. Karena tanpa adanya software tersebut akan sulit untuk melakukan proses menghitung UC perlayanan dengan metode terbaik seperti ABC. Konsentrasi pelatihan untuk unit ini adalah;

- Strategi menyusun laporan biaya unit perbulan,

- Pelatihan menggunakan software khusus”menghitung UC perlayanan di RS” (proses setting & entry data dalam software),

- Strategi mengumpulkan biaya & data lain terkait dengan perhitungan UC perlayanan,

- Cara menentukan pemicu biaya (cost driver) untuk setiap aktivitas di unit pelayanan.

- Cara menentukan pemicu biaya (cost drive) untuk membebankan biaya (total) setiap unit non pelayanan ke unit terkait.

- Proses penyajian & pelaporan UC perlayanan.

- Cost management unit.

Pelatihan untuk Cost management unit lebih terfokus pada cara menentukan pemicu biaya & pengetahuan lain terkait UC & pengendalian biaya. Konsentrasi pelatihan untuk unit ini adalah;

- Gambaran umum proses perhitungan UC perlayanan di RS dengan metode ABC,

- Identifikasi terhadap data yang ada di unitnya, yang mungkin saja dibutuhkan dalam proses menghitung UC,

- Strategi menentukan pemicu biaya untuk setiap aktivitas dalam unitnya,

- Membangun basis pengetahuan terkait lainnya dalam hal pengendalian biaya, anggaran fleksibel, dll.

- Tim RS.

Fokus pelatihan singkat tim ini hamper serupa dengan pelatihan cost manager unit, tetapi lebih difokuskan pada identifikasi pemicu biaya (biaya tidak langsung) atas aktivitas unit pelayanan. Di samping itu juga akan diberikan pengetahuan & ketrampilan dalam melakukan pengendalian biaya di leel RS.

TAHAP 5: MENGUMPULKAN DATA BIAYA (LANGSUNG DAN TIDAK LANGSUNG)