STUDI KASUS; MENGGUNAKAN ALAT ANALISIS DALAM MEMPERTIMBANGKAN PEMBELIAN PERALATAN MEDIS RS

Pendahuluan

Analisis keuangan dan non keuangan, mutlak di lakukan apabila RS hendak melakukan investasi dalam aktiva tetap. Karena itu, pada tulisan ini akan digambarkan proses menganalisis rencana investasi RS dengan contoh kasus.

Alat untuk menilai kelayakan investasi secara keuangan

Aliran kas merupakan aspek penting yang harus dianalisis dalam setiap rencana investasi. Berikut adalah beberapa alat analisis yang diperlukan untuk menilai kelayakan investasi;

- Net Present Value (NPV), merupakan metode yang merangkum arus kas bersih yang didiskontokan dari investasi dengan tingkat pengembalian minimum yang disyaratkan & mengurangi investasi awal untuk memberikan 'nilai bersih sekarang’. Rencana investasi dapat diterima jika NPV positif,

- Internal rate of return (IRR) adalah metrik yang digunakan dalam penganggaran modal untuk mengukur profitabilitas investasi potensial. Teknik ini digunakan untuk mengukur laba yang diharapkan dari suatu investasi. Ini menyatakan laba akuntansi bersih yang timbul dari investasi sebagai persentase dari investasi modal itu. Ini juga dikenal sebagai laba atas investasi atau laba atas modal,

- Analisis titik impas; menghitung volume (jumlah produk/jasa) yang dihasilkan untuk mencapai titik impas atau menghasilkan keuntungan.

CASE New equipment requests[1]

Departemen Obgyn meminta untuk dibelikan histeroskop sehingga dapat mulai melakukan sterilisasi histeroskopi berbasis kantor. Sedangkan yang lain ingin mendapatkan peralatan urodinamik daripada merujuk pasien yang mengalami inkontinensia urin ke ahli uroginekologi. Bagaimana manajemen memutuskan apa yang akan dibeli?

Pembahasan;

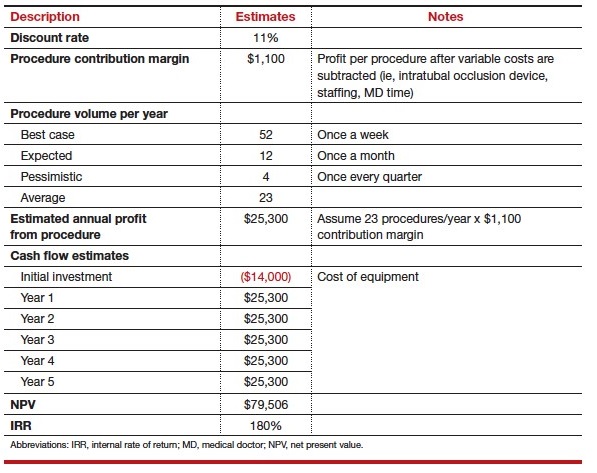

Pertama hitung margin kontribusi untuk setiap produk. Selanjutnya, karena tidak mengetahui secara pasti volume yang mungkin dicapai untuk setiap prosedur, buat 3 skenario untuk situasi terbaik, yang diharapkan, dan pesimistis. Asumsikan probabilitas yang sama untuk masing-masing kategori ini dan rata-rata volume perkiraannya. Meskipun dapat menyimpan peralatan lebih lama, perkirakan analisis keuangan selama 5 tahun. Dalam contoh ini, penulis mengasumsikan tingkat diskonto 11% untuk kalkulasi NPV untuk kedua peralatan.

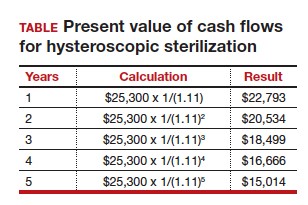

Hitung IRR menggunakan excel berdasarkan arus kas untuk setiap peralatan. Katakanlah bahwa praktik tersebut mengantisipasi melakukan 23 sterilisasi histeroskopi per tahun. Jika penggantiannya adalah $ 2.600 per prosedur, dan biaya variabelnya $ 1.500, margin kontribusi adalah $ 1.100. Jadi 23 prosedur dikalikan dengan $ 1.100 sama dengan keuntungan tahunan $ 25.300. Kemudian diskon $ 25.300 untuk setiap tahun. Dalam contoh ini, penulis menggunakan tarif diskon 11%. Tabel di bawah menunjukkan jumlah yang didiskon setiap tahun.

Jumlah arus kas yang didiskontokan adalah $ 93,506. Namun, manajemen harus mengurangi investasi awal sebesar $ 14.000, sehingga NPV akhir sama dengan $ 79.506, pada peraga dibawah ini.

NPV and IRR of hysteroscopic equipment for tubal sterilization

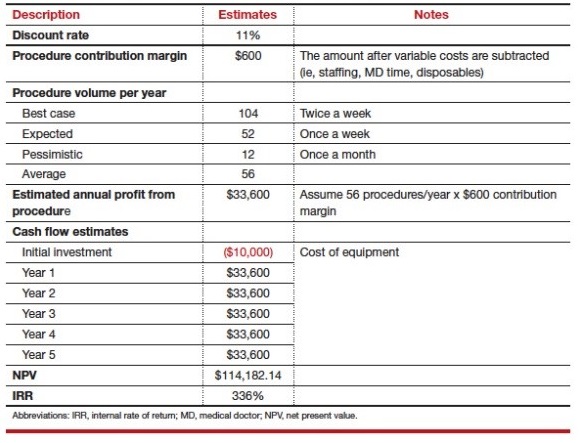

Terapkan kalkulasi NPV & IRR yang sama dengan yang digunakan untuk menilai histeroskop ke peralatan urodinamik. Dari analisis (lihat peraga diatas & dibawah), kedua pembelian tersebut akan sukses secara finansial. Namun, peralatan urodinamik adalah investasi yang lebih unggul daripada histeroskop, dengan NPV yang lebih tinggi (masing-masing $ 115.877 vs $ 81.880) & IRR (masing-masing 336% vs 180%). Hal ini mungkin karena volume penggunaan yang diantisipasi lebih tinggi dengan peralatan urodinamik dan biaya investasi awal yang lebih rendah, meskipun memiliki margin kontribusi yang lebih rendah daripada histeroskop.

NPV and IRR of urodynamic equipment

Sebagai catatan; analisis ini tidak memperhitungkan fakta bahwa histeroskop dapat digunakan untuk prosedur yang menghasilkan pendapatan lain seperti histeroskopi diagnostik. Mempertimbangkan potensi layanan tambahan ini menggunakan histeros-kop yang sama dapat mengubah analisis keputusan yang mendukung histeroskop.

[1] David S. Kim, MD, PhD, MBA, 2018, How to decide on purchasing new medical equipment