ACTIVITY BASED BUDGETING & PENERAPANNYA DALAM PENYUSUNAN ANGGARAN DI RS

Pendahuluan

Perubahan tingkat persaingan dalam industri perumahsakitan yang dipicu oleh berbagai faktor mengharuskan adanya perubahan secara radikal dalam penerapan prinsip-prinsip manajemen di setiap RS. Perubahan struktur organisasi misalnya, bertujuan agar terjadinya fleksibilitas dengan membangun tim lintas fungsional yang memungkinkan fokus usaha seluruh sumberdaya tercurah pada kepuasan pasien. Perubahan pengelolaan sumberdaya manusia tersebut menyebabkan pengelolaan berbasis fungsi yang dikenal dan digunakan oleh manajemen di masa lalu diubah menjadi pengelolaan berbasis aktivitas. Manajemen berbasis aktivititas ini menuntut pengelola RS unutk mengubah cara yang digunakan dalam menyusun anggaran, yaitu dari functional based budgeting menjadi activity based budgeting.

Proses Penyusunan Anggaran Berbasis Aktivitas

Proses penyusunan anggaran melibatkan banyak pihak, baik manajer-manajer tingkat atas maupun manajer tingkat bawah. Hal ini dilakukan karena anggaran mempunyai dampak langsung terhadap perilaku manusia. Dalam hubungannya dengan perilaku manusia dalam anggaran, dikenal beberapa pendekatan dalam proses penyusunan anggaran yaitu:

- Top down approach,

- Bottom up approach

- Gabungan antara Top down dan Bottom up approach

Dari ketiga pendekatan dalam proses penyusunan anggaran di atas, yang sering digunakan dalam organisasi modern termasuk organisasi RS adalah pendekatan ketiga. Penerapan pendekatan ini dalam penyusunan anggaran RS adalah anggaran diajukan oleh instalasi berdasarkan jumlah output yang akan dilakukan.

Dalam suatu organisasi RS yang profesional, proses penyusunan anggaran dimulai dengan penetapan pedoman oleh manajer puncak. Pedoman ini akan menjadi panduan atau acuan dalam proses penyusunan anggaran. Pedoman tersebut berisi berbagai asumsi mengenai kondisi ekonomi dan sasaran-sasaran yang ingin di capai oleh RS. Manajer instalasi sebagai pusat pertanggungjawaban, mulai menyusun draft anggaran mengacu pada pedoman ini. Draft atau rancangan ini, kemudian akan ditelaah dan diberi komentar oleh manajemen puncak, dengan terlebih dahulu mendengar pemaparan dari tiap-tiap unit. Negosiasi merupakan hal yang tidak terelakkan. Dalam negosiasi ini kedua belah pihak harus dapat menjelaskan secara masuk akal mengapa perlu atau tidak perlu dilakukakan perubahan atas rancangan anggaran itu. Hal ini akan memastikan komitmen dari manajer instalasi dan kepala bagian lainnya di RS. Komitmen ini penting agar manajer instalasi lebih yakin karena anggaran berasal dari usulannya. Di samping, itu anggaran tidak akan menyimpang dan sesuai dengan sasaran RS secara keseluruhan.

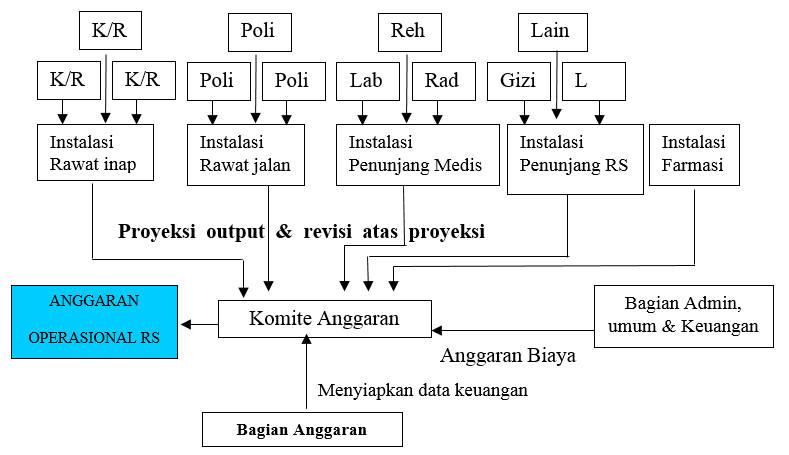

Implementasi anggaran berbasis aktivitas (anggaran operasional) di RS dapat digambarkan sebagai berikut:

Anggaran RS (anggaran operasional) diawali dengan proyeksi ouput dari masing-masing instalasi/sub instalasi. Misalnya dari Instalasi Rawat Inap diawali dengan proyeksi jumlah pasien, LOS dan akhirnya Jumlah Hari Perawatan untuk tahun anggaran kedepan. Proyeksi tersebut tentunya berasal dari sub instalasi misalnya masing-masing kelas/ruangan. Proyeksi output yang diusulkan tersebut nantinya akan dianalisis oleh Komite Anggaran mengenai dasar proyeksi yang telah dilakukan. Bagian anggaran/keuangan bertugas untuk menyiapkan data keuangan tahun sebelumnya. Apabila terdapat proyeksi yang ”kurang berdasar”, dari instalasi maka akan dilakukan koreksi dan dikembalikan ke instalasi. Setelah proyeksi output dinyatakan ”cukup berdasar”, kemudian akan dilakukan konversi kedalam nilai uang mengacu pada data output proyeksi dan data unit cost setiap output yang dihasilkan. Hasil analisis tersebut kemudian akan merupakan anggaran operasional RS.

Tahapan Penyusunan Anggaran Berbasis Aktivitas di RS

Secara umum, tahapan penyusunan anggaran berbasis terbagi menjadi; 1) Menganalisis aktivitas, 2) Menyusun rencana kegiatan dan rencana pengembangan sistem, 3) Mengestimasi pendapatan dan biaya, 4) Mengajukan usulan rancangan anggaran, & 5) Melakukan proses penelaahan & penetapan.

- Menganalisis aktivitas. … (LIHAT PART 2)…

![]()