TAHAPAN IMPLEMENTASI KONSEP AKUNTANSI BIAYA DI RS DALAM MENGHASILKAN INFORMASI UNIT COST PERLAYANAN SECARA BERKALA (Part 7)

Oleh; Tubagus Raymond

Pentahapan dalam melakukan perhitungan UC perlayanan

TAHAP 8: TAMPILAN UC PERLAYANAN & PENYEMPURNAAN

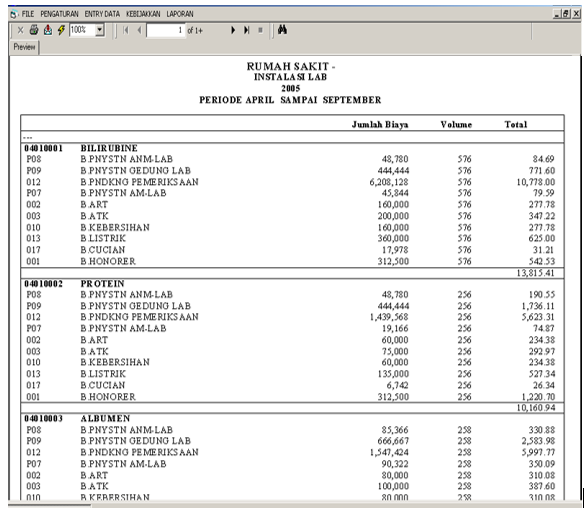

Setelah semua data selesai di entry laporan UC perlayanan secara otomatis telah tersedia dalam software. Namun, untuk tujuan penyempurnaan kedepan, diperlukan usaha untuk mereview dan memvalidasi data dan ”pemicu biaya”. Berikut adalah contoh tampilan laporan UC perlayanan melalui software khusus.

Berdasarkan tampilan laporan UC perlayanan, maka akan dapat diketahui beberapa hal Sebagai berikut;

- Kemungkinan terjadi kesalahan dalam pengumpulan data biaya,

- Kemungkinan terjadi kesalahan dalam menentukan “pemicu biaya” yang menjadi dsar pembebanan biaya ke unit (untuk biaya tidak langsung) & ke produk/jasa (biaya langsung).

Apabila terjadi kedua hal di atas maka penyempurnaan mutlak dilakukan. Langkah penyempurnaan dilakukan oleh manager cost unit, tim RS, & unit perhitungan UC. Langkah ini penting karena memberikan kesempatan bagi manager cost unit & tim RS untuk lebih memahami bagaimana ”pemicu biaya” berdampak pada perhitungan UC perlayanan. Hal ini harus dilakukan antara unit perhitungan UC layanan dengan setiap unit pelayanan yang diwakili oleh manager cost unit, agar dalam membuat penyesuaian lebih baik. Pemicu biaya yang ditentukan oleh manager cost unit & tim RS akan menjadi lebih baik seiring waktu ketika mereka mendapatkan pengalaman dan pemahaman tentang bagaimana “pemicu biaya” berdampak pada pembebanan biaya ke unit.

Ada sejumlah faktor yang berperan dalam keberhasilan upaya pengembangan & identifikasi ”pemicu biaya”. Berbagai faktor tersebut dapat menggagalkan implementasi dan mengakibatkan pembengkakan sumber daya dan waktu serta hasil yang kurang kredibel. Pengembangan & identifikasi ”pemicu biaya” tidak harus menjadi penghalang untuk menerapkan sistem akuntansi biaya yang kredibel, yaitu sebuah sistem yang cukup penting diperlukan dalam lingkungan yang berkembang, kompetitif, dan lebih transparan seperti saat ini.