TEKHNIS PENELUSURAN BIAYA & PENENTUAN COST DRIVER DALAM ANALISIS BIAYA RUANG OPERASI RS

Pendahuluan

Upaya pengendalian biaya RS harus didukung dengan metode analisis biaya terbaik seperti Activity Based Cost (ABC). Karena, penggunaan metode yang keliru dalam analisis biaya dapat menyebabkan informasi biaya perlayanan menjadi bias & akan berimbas pada keputusan manajemen yang tidak tepat. Metode ABC akan membantu dalam melakukan penelusuran biaya & penentuan pemicu biaya (cost drive), sehingga hasil analisis biaya menjadi informasi yang sangat relevan bagi pengambil keputusan.

Pada tulisan ini akan disajikan terkait dengan tekhnis penelusuran biaya & penentuan pemicu biaya dengan konsep aktivitas (metode ABC).

Penelusuran biaya & penentuan pemicu biaya di ruang operasi

Hasil penelusuran biaya dengan metode ABC akan dapat membedakan sumber daya dan aktivitas pada tingkat yang jauh lebih rinci. Chapman dkk (2016)[1], memetakan contoh hasil penelusuran biaya & penentuan pemicu biaya pada table berikut.

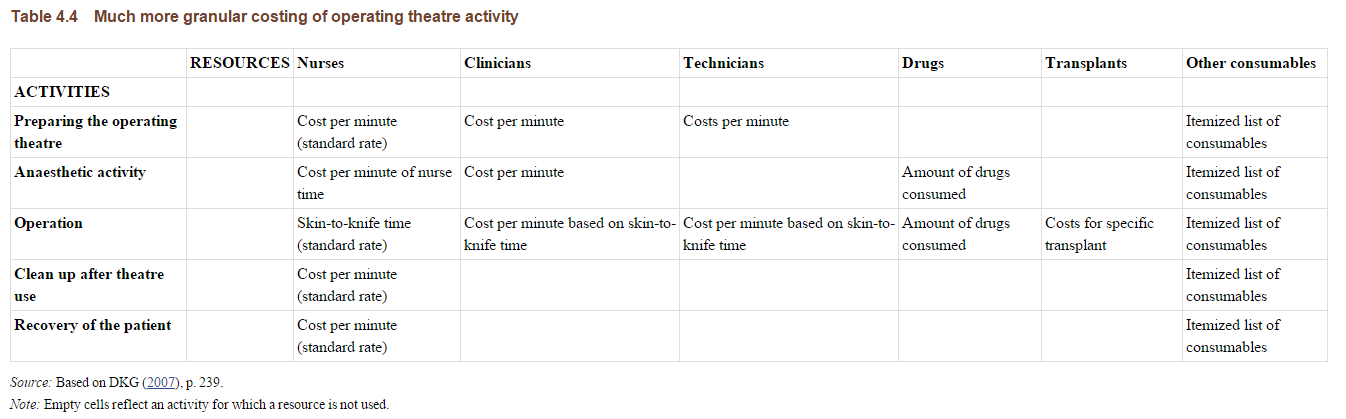

Tabel 1. Hasil penelusuran biaya di ruang operasi (Chapman dkk, 2016)

Tabel 1 menunjukkan bagaimana setiap kegiatan hubungan antara aktivitas dan sumber daya yang dikonsumsi, bergantung pada kepraktisan pengumpulan data. Sumber daya yang dikonsumsi terkait dengan aktivitas berdasarkan pemicu biaya, seperti waktu. Obat-obatan anestesi, misalnya, dibebankan atas dasar lamanya waktu pasien dibius. Data waktu pasien dibius tersedia dalam sistem dan dapat diambil dengan mudah. Biaya untuk perawat diperhitungkan berdasarkan jumlah perawat yang hadir, data ini juga dapat diambil melalui sistem.

Dalam model ini, objek biaya adalah pasien(tindakan). Model berbasis aktivitas pada table 1 diatas, mengidentifikasi kegiatan di ruang operasi dan pemicu biaya untuk setiap kegiatan dengan perincian yang lebih banyak. Oleh karena itu dapat menghasilkan biaya yang lebih akurat daripada model perhitungan unit cost sederhana. Model aktivitas (ABC) seperti ini akan sangat baik digunakan saat menetapkan tarif, karena mewakili peningkatan akurasi yang signifikan saat menggunakan biaya pasien sebenarnya. Manfaat lainnya adalah dapat menyajikan informasi rinci pada manajer untuk mempertimbangkan efisiensi dan efektivitas kegiatan klinis.

Penelusuran biaya bangunan/properti

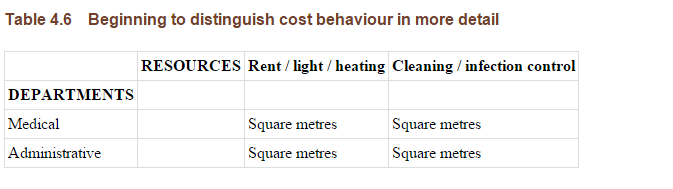

Biaya organisasi sebagian besar meliputi biaya tidak langsung (biaya tambahan, dukungan, infrastruktur), yang lebih rumit apabila dikaitkan ke pasien (tindakan pasien). Dalam menangani jenis biaya ini akan menghadapi tantangan tambahan dalam hal perincian desain sistem biaya. Menurut Chapman dkk (2016), Pemicu biaya yang paling jelas dalam konteks biaya bangunan/gedung adalah menggunakan ukuran ruang, seperti meter persegi ruang yang ditempati, sebagai dasar untuk mengaitkan biaya dengan pusat biaya/lini layanan.

Pendekatan yang dipaparkan Chapman dkk (2016) pada table berikut menunjukkan adanya pemicu biaya yang didorong oleh penggunaan ruang yang berbeda

Tabel 2. Identifikasi pemicu biaya gedung/property (Chapman dkk, 2016)

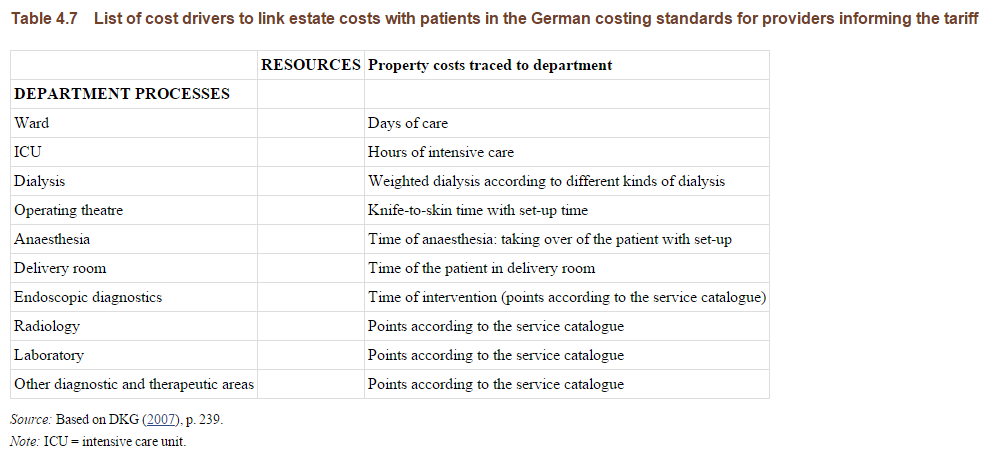

Pertanyaann selanjutnya adalah bagaimana cara menghubungkan biaya properti yang sebenarnya dengan pasien (tindakan). Untuk menghubungkan biaya property dengan tindakan perpasien adalah dengan menentukan pemicu biaya seperti ”menit yang dihabiskan di ruang operasi”.

Pada table 3, Chapman dkk (2016) menunjukkan pendekatan bottom-up berbasis aktivitas, yang digunakan untuk menghitung biaya properti dalam standar biaya Jerman. Sebagai langkah pertama, biaya ini diperhitungkan pada pusat biaya tidak langsung tertentu (departemen). Kemudian, menghitung biaya untuk layanan antara pusat biaya. Biaya properti dikaitkan dengan pusat biaya sesuai dengan jumlah meter persegi permukaan yang digunakan. Kemudian, dialokasikan langsung kepada pasien atas dasar pemicu biaya aktivitas. Melalui pemicu biaya berdasarkan aktivitas ini, akan ada penerapan hubungan sebab-akibat antara biaya dengan pasien. Tingkat perincian yang mendukung perhitungan ini (misalnya, memisahkan biaya properti klinis dari biaya administrasi dan memilahnya sesuai dengan area klinis) mempengaruhi kemampuan dalam menjelaskan secara akurat variasi biaya pasien.

Tabel 3. Pendekatan bottom-up berbasis aktivitas (Chapman dkk, 2016)

[1] Christopher S. Chapman, Anja Kern, Aziza Laguecir, and Wilm Quentin, ( 2016), Management accounting and efficiency in health services: the foundational role of cost analysis