POSTING JURNAL & NERACA LAJUR (TUGAS AKUNTAN PUSKESMAS)

Pendahuluan

Posting merupakan proses memindahkan nominal atau nilai rupiah atas setiap transaksi dari masing-masing jurnal (jurnal umum maupun khusus) ke dalam akun buku besar. Buku besar merupakan wadah yang digunakan untuk mencatat detail perubahan transaksi pada setiap akun dalam laporan keuangan. Posting jurnal ke masing-masing akun buku besar yang telah dilakukan kemudian dilanjut dengan proses pembuatan neraca lajur atau kertas kerja akuntansi. Proses ini merupakan proses terakhir sebelum menyusun laporan keuangan puskesmas.

Tujuan dari kegiatan posting jurnal ke buku besar dan pembuatan neraca lajur adalah untuk mempermudah pembuatan laporan keuangan. Dalam proses posting jurnal, buku besar bermanfaat untuk merekap semua transaksi pada masing-masing akun terkait. Sehingga mempermudah akuntan mengetahui nilai akhir suatu akun dan rinciaannya. Selain itu juga mempermudah dalam penelusuran data terkait suatu akun. Sedangkan neraca lajur bermanfaat untuk meringkas data, dan membantu kesalahan yang mungkin terjadi saat penyesuaian, sehingga dapat mempermudah proses penyusunan laporan keuangan.

Proses posting jurnal ke buku besar

Posting jurnal ke buku besar dalam proses akuntansi manual dilakukan setelah proses pencatatan transaksi akuntansi selesai. Biasanya dilakukan saat akan membuat laporan keuangan. Oleh karena itu, proses pengumpulan dan identifikasi bukti transaksi sampai proses pencatatan (penjurnalan) transaksi harus dipastikan valid. Kesalahan dalam posting jurnal dapat menyebabkan saldo akhir suatu akun menjadi salah. Sehingga pada akhirnya menyebabkan saldo akhir menjadi tidak imbang (balance) antara aset dengan hutang dan modal. Saldo akhir yang tidak imbang mencerminkan laporan keuangan yang tidak valid.

Berikut adalah contoh transaksi sebagai gambaran proses posting jurnal ke buku besar:

- Transaksi 1: Pada tanggal 1 Februari 2019, terdapat pembayaran listrik sebesar Rp 350.000.

- Transaksi 2: Pada tanggal 1 Februari 2019, menerima pembayaran transaksi atas pelayanan pasien pribadi sebesar Rp 500.000.

Misalkan saldo kas pada tanggal tersebut adalah Rp 1.250.000

Penjelasan sebelumnya telah disampaikan bahwa buku besar berisi rincian transaksi keuangan pada masing-masing akun. Oleh karena itu, dalam contoh di atas tampak bahwa apabila semakin banyak transaksi keuangan yang terjadi, maka dibutuhkan kolom buku besar yang banyak. Selain itu juga dibutuhkan proses posting yang lama dan ketelitian yang lebih.

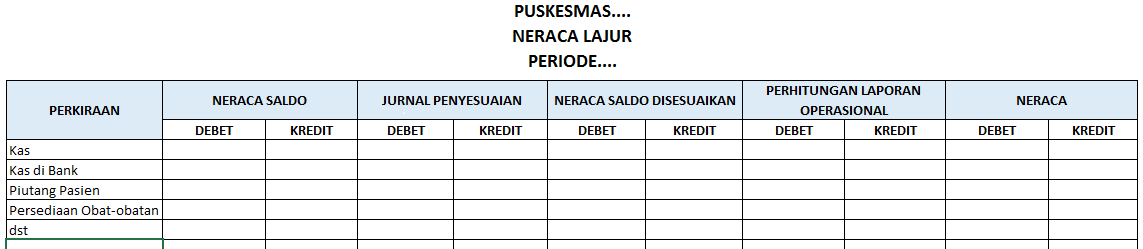

Proses Penyusunan Neraca Lajur

Langkah selanjutnya setelah melakukan posting jurnal ke buku besar adalah membuat neraca lajur. Neraca lajur merupakan kertas kerja dalam proses penyusunan laporan keuangan. Tujuan pembuatan neraca lajur adalah untuk membantu dan mempermudah akuntan dalam menuangkan informasi keuangan yang telah diperoleh. Neraca lajur ini dapat meliputi informasi neraca saldo, jurnal penyesuaian, dan neraca dan laba rugi (laporan operasional) setelah penyesuaian. Dalam proses ini, akuntan harus memastikan validitas data yang telah dicatat. Sehingga laporan keuangan yang disusun dapat memberikan manfaat bagi pemangku kepentingan.

Sebagai ilustrasinya, berikut adalah contoh tampilan neraca lajur :

Proses penyusunan laporan keuangan secara manual mulai dari pengumpulan dan identifikasi bukti transaksi, pencatatan jurnal (pembahasan ada di artikel sebelumnya) dan posting jurnal ke buku besar sampai menjadi laporan keuangan sangatlah rumit. Selain itu juga membutuhkan waktu yang cukup lama, membutuhkan SDM yang kompeten, serta rawan manipulasi. Namun kendala-kendala tersebut dapat diatasi dengan menggunakan software akuntansi khusus. Selain dapat mempercepat waktu pengerjaan laporan keuangan, software akuntansi khusus juga tidak membutuhkan SDM yang banyak dan mampu meningkatkan internal kontrol di puskesmas.