SISTEM AKUNTANSI RS: PENTING DALAM MENDUKUNG LAPORAN KEUANGAN YANG AUDITABLE

Pendahuluan

Sistem akuntansi merupakan suatu sarana manajemen dalam mendapatkan informasi data atas laporan keuangan, yang berguna dalam pengambilan keputusan manajemen, perencanaan dan pengendalian serta sebagai sumber keunggulan daya saing. Pelaporan keuangan yang mengakomodir semua transaksi ekonomi di RS harus didukung dengan sistem akuntansi yang baik. Sistem tersebut, pada prinsipnya untuk membantu terselenggaranya proses akuntansi sesuai amanat standar akuntansi yang terkait.

Syarat-Syarat Penyusunan Sistem Akuntansi

Agar suatu sistem dapat berjalan dengan baik, efisien dan menghasilkan informasi yang optimal harus memperhatikan hal-hal sebagai berikut :

- Sistem harus dapat mencerminkan kegiatan pokok organisasi,

- Sistem harus direncanakan dengan baik, agar secara optimal dapat berguna bagi pimpinan, pemilik dan pemakai lainnya dalam mengambil keputusan, menyusun perencanaan dan pengendalian organisasi,

- Penyusunan sistem akuntansi harus memperhatikan prinsip-prinsip umum akuntansi yang berlaku,

- Sistem akuntansi secara berkala harus ditinjau kembali sesuai dengan perkembangan organisasi dan perubahan-perubahan ekonomi, politik dan lingkungan usaha yang mempengaruhinya,

- Dalam pelaksanaannya, sistem akuntasi perlu diciptakan suatu metode yang berguna untuk pengendalian dan pengawasan.

Tiga Pilar Sistem Akuntansi

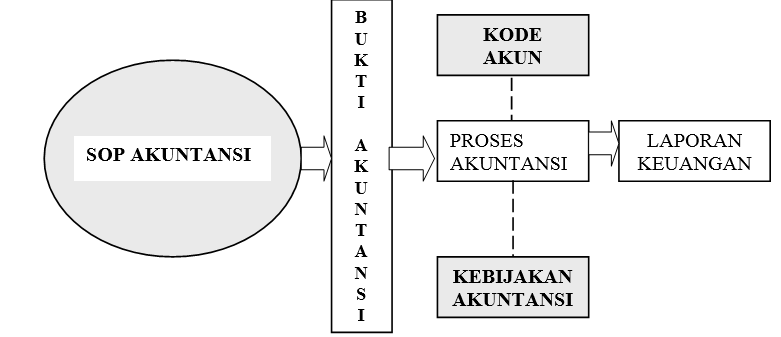

Penyusunan sistem akuntansi (manual) di RS bertujuan agar proses pencatatan dan siklus akuntansi yang nantinya dilakukan, tetap berpatokan pada satu acuan, seperti terlihat pada peraga berikut.

Gambar 1. Hubungan antara ketiga bagian ”sistem akuntansi (manual)”

Gambar 1. Hubungan antara ketiga bagian ”sistem akuntansi (manual)”

Mengacu pada peraga 1, 3 pilar sistem akuntansi (manual) di RS, terdiri dari;

- Kebijakan akuntansi,

Kebijakan akuntansi berfungsi untuk memandu pelaksanaan proses akuntansi, yang mengacu pada standar akuntansi yang digunakan dan spesifikasi metode akuntansi yang dipilih RS. Secara spesifik, kebijakan akuntansi berisi berbagai metode akuntansi yang digunakan dalam menyajikan berbagai akun dalam laporan keuangan.

- Prosedur akuntansi

Prosedur akuntansi atau yang dikenal dengan SOP akuntansi merupakan salahsatu bagian penting dalam sistem akuntansi. SOP ini bermanfaat dalam menjelaskan alur dokumen setiap transaksi ekonomi yang terjadi di RS. SOP Akuntansi bertujuan untuk membantu tersedianya kelengkapan dokumen (bukti) untuk melakukan proses akuntansi. Biasanya, SOP akuntansi akan dipaparkan dalam bentuk penjelasan maupun berupa flowchart. Beberapa pertimbangan yang menjadi dasar dalam analisis dan pengembangan SOP akuntansi di RS adalah sbb;

- Efisiensi,

- Internal control (pengendalian)

- Auditable

- Nama dan kode akun

Transaksi-transaksi keuangan yang terjadi di RS sangatlah beragam, sehingga untuk dapat melakukan pencatatan transaksi keuangan yang sistematis dan mudah dimengerti, maka transaksi keuangan yang sejenis atau dianggap sejenis dibukukan dalam satu kelompok yang disebut AKUN. Buku besar dan buku pembantu merupakan catatan akuntansi penting, sebagai sistem informasi yang harus ada dalam sistem akuntansi pokok.