BLUNDER AKUNTANSI DI RS & CARA MENGHINDARINYA (Part 2)

Berikut adalah lanjutan pembahasan dari artikel BLUNDER AKUNTANSI DI RS & CARA MENGHINDARINYA (Part 1), tentang lima kesalahan akuntansi paling umum yang dilakukan RS di AS. Tulisan ini mengacu pada sebuah tulisan disitus www.beckershospitalreview.com, Jim Grigg, CPA (mitra dan pemimpin praktik jaminan kesehatan nasional di Crowe Horwath).

Allowing credit balances to accumulate in accounts receivable.

Keadaan yang sering terjadi di RS AS adalah pembayaran melebihi tagihan (piutang). Terkait hal ini, Mr. Grigg mengatakan bahwa ini merupakan mimpi buruk akuntansi yang terjadi setiap saat, tetapi RS mungkin tidak cukup memonitor saldo kredit, padahal nilainya sering terakumulasi hingga jutaan dolar. Haruskah uang dikembalikan?.

Accumulation of old, outstanding checks.

Beberapa cek yang dikeluarkan RS untuk menutup selisih lebih bayar yang dilakukan pasien atau asuransi kesehatan. Bahkan apabila RS telah melakukan pekerjaan besar dalam mengelola saldo kreditnya dan menulis cek kepada pasien untuk klaim kelebihan pembayaran, masih ada beberapa masalah, kata Mr. Grigg. Pasien dapat pindah atau sudah meninggal, dan akibatnya hal ini tidak pernah hilang. RS memiliki akumulasi cek dalam jumlah besar dalam waktu peredaran yang lama, dan masalahnya, cek yang beredar itu mengurangi saldo kas di neraca.

Solusi: Mr. Grigg mengatakan bahwa CFO RS, pengontrol dan pemimpin lain dalam departemen keuangan RS harus memiliki kebijakan dan prosedur atas saldo kredit dan cek lama yang terkait. Apabila manajemen tidak fokus, maka cek yang beredar akan menumpuk, dan akan sulit untuk memperbaikinya di masa mendatang. Departemen pendapatan akan mengirimkan agen, dan mereka akan mengaudit aktivitas bank bertahun-tahun untuk cek-cek lama yang beredar ini.

Overlooking the capitalization of interest during construction.

Mr. Grigg mengatakan bahwa apabila RS membangun entitas baru, seperti ruang rawat inap atau tempat parkir, CFO RS harus ingat bahwa biaya bunga yang dibayarkan RS pada kewajiban utangnya, tidak tercermin sebagai beban bunga pada laporan laba rugi. Sebaliknya, itu harus dikapitalisasi sebagai biaya proyek konstruksi selama periode konstruksi. Memanfaatkan bunga selama masa konstruksi sering diabaikan oleh manajemen RS dan biasanya hal ini masuk dalam penyesuaian audit.

Solusi: Sebelum memulai proyek konstruksi modal, staf keuangan RS harus mempertimbangkan kebutuhan untuk memanfaatkan bunga periode konstruksi.

Kemungkinan kesalahan pencatatan di RS Indonesia

Lima item diatas merupakan beberapa kesalahan yang terjadi di RS AS. Walaupun hal itu mungkin saja terjadi di RS Indonesia. Menurut pengamatan penulis, beberapa kesalahan yang mungkin terjadi dalam akuntansi RS di Indonesia, antara lain;

- Pengakuan piutang/pendapatan pasien BPJS (tidak naik kelas),

Setiap pelayanan pasien BPJS, RS harus mengakui piutang/pendapatannya mengacu pada tarif BPJS, dan tidak boleh menggunakan tariff RS (yang biasanya lebih besar). Permasalahnnya, sebagian besar billing system yang ada di RS Indonesia saat ini belum mengadopsi tariff BPJS. Sehingga nilai piutang/pendapatan yang tertera dalam billing system RS, masih tetap mengau pada tariff RS saat ini.

Mengantisipasi permasalahan ini, bagian akuntansi harus mencatat besarnya nilai piutang/pendapatan atas layanan pasien, mengacu pada tariff INA CBG’s sesuai dengan tipe RS. Bagian akuntansi tidak boleh mencatat nilai piutang/pendapatan sebesar nilai yang tertera dalam billing system RS, karena mengacu pada tariff RS. Apabila hal ini terjadi, maka piutang/pendapatan atas layanan pasien BPJS kesehatan seolah-olah besar, tapi sebenarnya tidak menunjukkan keadaan sebesarnya.

- Pengakuan piutang/pendapatan pasien BPJS (naik VIP),

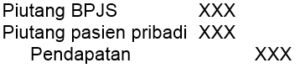

Untuk layanan pasien BPJS (misalnya jatah pasien kelas I), yang naik ke kelas VIP akan mengacu pada tariff RS. Dalam kondisi ini, bagian akuntansi RS akan mencatat piutang/pendapatan sebesar nilai yang tertera dala billing system RS. Jurnal atas kasus ini adalah sbb;

Apabila selisih naik kelas pasien BPJS dibayar langsung oleh pasien, maka jurnal tersebut adalah sbb;

- Pelunasan piutang lebih bayar,

Seperti yang telah dijelaskan sebelumnya, pembayaran tagihan (piutang) melebihi nilainya sangat sering terjadi untuk pasien pribadi (non asuransi/BPJS) di RS Indonesia. Untuk mengantisipasi hal tersebut, manajemen RS perlu mengembangkan proses untuk menganalisis apa yang sebenarnya terjadi, melalui suatu system yang terintegrasi antara bagian akuntansi dan bagian piutang RS.