MEMBACA LAPORAN ARUS KAS DARI PERSPEKTIF PEMILIK

Pendahuluan

Pada saat seorang investor membeli saham suatu organisasi bisnis, maka ia akan secara ortomatis telah menjadi pemilik perusahaan tersebut. Sebagai pemilik, tentunya harus mengetahui cara membaca laporan keuangan termasuk laporan arus kas. Dengan mengetahui cara membaca & menganalisis laporan arus kas dengan benar, pemilik akan memperoleh banyak hal yang dapat dikumpulkan mengenai informasi keuangan perusahaan. Hal tersebut dimulai dengan memahami proses penyusunan laporan arus kas, serta bagaimana kaitannya dengan cara perusahaan dalam mengelola likuiditas dan kebutuhan kas.

Laporan Arus Kas

Laporan arus kas perusahaan memuat penyesuaian antara saldo kas perusahaan dari satu periode akuntansi ke periode lainnya. Pernyataan mengenai arus kas penting bagi investor/pemilik karena memberikan informasi tentang bagaimana perusahaan menghasilkan dan membelanjakan uang tunainya, serta untuk bahan menganalisis kemampuan perusahaan untuk mengembalikan nilai kepada pemegang saham.

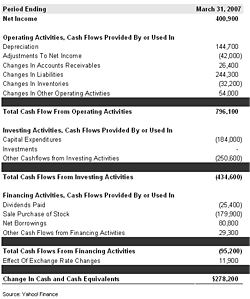

Agar mendapatkan gambaran mengenai cara membaca laporan arus kas, berikut ini adalah contoh laporan arus kas mengacu pada tulisan Rothbort (2007)[1]. Laporan arus kas ini merypakan versi ringkasan laporan arus kas untuk tahun yang berakhir 31 Maret 2007 dari Ralph Lauren Corp yang kemudian dikenal sebagai Polo Ralph Lauren.

Ralph Lauren Corp./Polo Ralph Lauren (RL) Statement of Cash Flows

Source: Yahoo! Finance

Membaca laporan arus kas

Pernyataan arus kas dibuat untuk menjelaskan perubahan saldo kas dari satu periode ke periode berikutnya. Masih mengacu pada tulisan Rothbort (20070, berikut ini adalah cara membaca laporan arus kas.

- Penghasilan Bersih

Secara teori, apabila bisnis dijalankan tanpa harus mengkapitalisasi aset tertentu atau menggunakan kewajiban, maka laba bersih adalah arus kas Anda. Karena laba bersih bukan satu-satunya penggerak arus kas, kita harus membuat beberapa penyesuaian.

Menurut laporan laba rugi Ralph Lauren Corp dari tahun yang sama, perusahaan menghasilkan laba kotor sebesar $ 2,336 miliar dan laba operasi sebesar $ 652,6 juta selama periode yang sama. Setelah dikurangi biaya nonoperasional seperti biaya bunga dan pajak, laba bersih adalah sebesar $ 400,9 juta.

- Arus Kas Dari Aktivitas Operasi

Pada bagian ini, kita menambahkan atau mengurangi dampak dari dua jenis kegiatan, yaitu item laporan laba rugi non kas serta perubahan dalam aset dan kewajiban operasi. Item laporan laba rugi non-kas adalah item laba dan rugi yang mengacu pada GAAP (praktik akuntansi yang diterima secara umum) yang bersifat akuntansi tetapi tidak disertai dengan penerimaan uang tunai. Contoh item non-kas ini adalah depresiasi, amortisasi, biaya utang macet, dll

Perubahan dalam aset dan kewajiban operasi juga disesuaikan, karena mereka mewakili konversi aset atau liabilitas terhadap arus kas yang berasal dari pos pendapatan dalam periode pelaporan sebelumnya. Misalnya, Ralph Lauren mengeluarkan biaya depresiasi sebesar $ 144,7 juta selama periode tersebut. Karena biaya penyusutan adalah biaya non-kas terhadap laba bersih, maka harus disesuaikan kembali ke laba bersih dalam menentukan arus kas. Selanjutnya, Ralph Lauren mencairkan $ 26,4 juta piutang selama periode tersebut. Karena piutang ini diperoleh dari periode sebelumnya, kita perlu menambahkannya ke laporan arus kas.

- Aktivitas Investasi

Investasi adalah kegiatan membeli atau mengambil saham dalam produk, bisnis, atau perusahaan lain. Arus kas operasional dihasilkan dari aktivitas harian penjualan barang dan jasa, yang termasuk dalam laba bersih. Karena aktivitas investasi bukanlah transaksi operasional, kita harus menyesuaikan arus kas yang terkait dengan investasi. Investasi yang dilakukan dan belanja modal dicatat sebagai pengurangan terhadap arus kas. Penjualan investasi akan diakui sebagai arus kas positif.

- Aktivitas Pendanaan

Perusahaan akan mengeluarkan surat utang atau saham untuk mendapatkan uang tunai. Ini akan menjadi sumber dana. Pelunasan utang dan pembelian kembali saham akan menjadi pengurangan uang tunai. Transaksi modal lainnya juga dapat dimasukkan pada bagian ini. Begitu juga dengan pembayaran dividen. Misalnya, Ralph Lauren Corp membayar $ 25,4 juta dalam bentuk dividen dan membeli kembali saham senilai $ 179,9 juta sebagai bagian dari rencana untuk pengembalian nilai kepada para pemegang saham. Untuk membiayai hal ini, Ralph Lauren Corp meminjam $ 80,8 juta.

[1] Scott Rothbort, 2007, How to Read a Cash Flow Statement