BAGAIMANA INVESTOR MENGINTERPRETASIKAN LAPORAN ARUS KAS?

Pendahuluan

Laporan arus kas merupakan salah satu laporan keuangan utama, selain neraca, laporan laba rugi dan laporan ekuitas. Laporan pendapatan & biaya dalam laporan laba rugi ”berbeda” dengan penerimaan kas & pengeluaran kas dalam laporan arus kas. Karena laporan laba rugi disusun berdasarkan akrual basis, maka pendapatan dan biaya yang dilaporkan, masih ada beberapa item pendapatan/biaya yang belum diterima atau belum dibayar. Untuk membantu investor agar cerdas dalam memanfaatkan laporan keuangan, tulisan ini akan berusaha untuk menerjemahkan lapran arus kas.

Laporan arus kas

Laporan arus kas akan menyajikan tentang kas yang diterima dan digunakan selama periode tertentu. Konsep kas adalah raja sangat dipercaya oleh para investor. Menurut Modi (2017)[1], organisasi bisnis yang secara konsisten menghasilkan lebih banyak uang daripada yang mereka gunakan, dapat meningkatkan nilai pemegang saham dengan membayar dividen yang lebih tinggi, membeli kembali sebagian sahamnya, mengurangi utang atau mengakuisisi perusahaan lain. Banyak perusahaan mencoba membujuk investor dengan menampilkan EBITDA tinggi (laba sebelum bunga, pajak, depresiasi dan amortisasi). Investor yang cerdas akan memahami bahwa EBITDA tidak boleh dilihat saat menilai suatu perusahaan. Bunga & pajak adalah pengeluaran kas nyata yang disembu-nyikan ketika EBITDA digunakan sebagai ukuran kinerja. Pinjaman buruk dan perubahan apa pun ke akun modal (piutang dan inventaris) juga tidak terhitung dalam EBITDA.

Selanjutnya, Modi (2017) membagi empat kategori yang ada dalam laporan arus kas, yaitu: 1) aktivitas operasi, 2) aktivitas investasi, 3) aktivitas pembiayaan, & 4) Supplemental information.

Arus kas dari aktivitas operasi

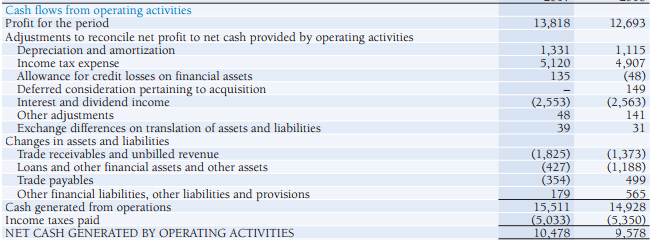

Tabel 1. Cash Flow from Operating Activities – Cash Flow Statement (dalam Modi, 2017)

Mengacu pada table 1, penyusunan arus kas aktivitas operasi (dalam laporan arus kas), diawali dengan laba bersih perusahaan, kemudian mengubahnya dari akrual basis ke kas basis. Ini dilakukan dengan menggunakan perubahan dalam saldo aset lancar dan kewajiban lancar selama periode yang sama. Mencakup piutang, persediaan, persediaan, asuransi prabayar, hutang wesel, hutang usaha, hutang gaji, pembayaran pajak gaji, hutang bunga, hutang pajak penghasilan, pendapatan yang belum diakui, trade debtors, trade creditors, serta aset lancar dan kewajiban lancar lainnya. Karena beberapa pendapatan dan pengeluaran yang dicatat dalam laporan laba rugi adalah non-tunai, penyesuaian juga dilakukan untuk depresiasi dan laba/rugi dari aset jangka panjang.

Arus kas dari aktivitas investasi:

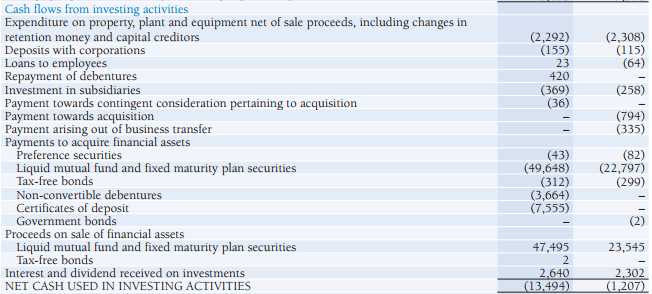

Tabel 2. Cash Flow from Invesmenr Activities – Cash Flow Statement (dalam Modi, 2017)

Tabel 2 meliputi pembelian dan penjualan investasi, properti, pabrik dan peralatan jangka panjang. Yang artinya melaporkan setiap perubahan dalam akun aset jangka panjang, termasuk investasi jangka panjang, tanah, bangunan, peralatan, perabotan & perlengkapan serta kendaraan.

Arus kas dari aktivitas pendanaan:

Tabel 3. Cash Flow from Financing Activities – Cash Flow Statement(dalam Modi, 2017)

Pada tabel 3, akan terlihat perubahan saldo hutang jangka panjang dan ekuitas untuk periode yang sama. Meliputi wesel bayar (jatuh tempo setelah satu tahun), hutang obligasi, pajak penghasilan tangguhan, saham preferen, saham biasa, laba ditahan dan treasury stock.

Supplemental information:

![]()

Cash Flow from Financing Activities – Cash Flow Statement(dalam Modi, 2017)

Bagian ini mencatat setiap perubahan atau pertukaran signifikan yang tidak melibatkan uang tunai. Misalnya, pertukaran obligasi perusahaan untuk saham. Saldo Restricted cash juga dilaporkan di sini, seperti yang terlihat dalam laporan, karena ini adalah uang tunai yang tidak tersedia untuk penggunaan bisnis langsung.

Catatan penting tentang laporan arus kas....(Part 2)

[1] Jimeet Modi, 2017, How to interpret a cash flow statement for Fundamental analysis in Investing?