SISTEM BIAYA BERBASIS ABC DI RS (Part 2)

Oleh; Tubagus Raymond

TAHAP-TAHAP IMPLEMENTASI SISTEM ABC DI RS

Secara prinsip, terdapat 3 tahapan dalam melakukan perhitungan unit cost dengan ABC;

- Penelusuran langsung, dilakukan untuk 2 hal. Pertama dalam mengidentifikasi setiap sumberdaya (biaya) yang dikonsumsi untuk setiap instalasi/unit. Kedua, dalam mengidentifikasi setiap sub-sumberdaya (sub-biaya), yang hanya digunakan oleh satu produk. Hal ini sangat penting karena untuk beberapa sub-biaya, reagen protein misalnya, memang hanya digunakan untuk pemeriksaan protein di lab. Akan sangat bias apabila bahan ini dikumpulkan kedalam sumberdaya (biaya-bahan medis) dan kemudian dilakukan pembebanan.

- Pemicu biaya (cost driver). Apabila penelusuran langsung tidak dapat dilakukan maka tahapan ini akan dilakukan. Pembebanan dengan cara mencari pemicu biaya (hubungan sebab akibat) dilakukan untuk membebankan biaya (subbiaya) langsung di unit/instalasi dan biaya tidak langsung ke aktivitas.

- Allocation (sembarangan). Pembebanan dengan cara ini dilakukan apabila 2 tahapan diatas tidak dapat dilakukan. Cara ini tetap juga memperhatikan hubungan sebab akibat.

Tahapan awal menerapkan ABC adalah dengan menentukan aktivitas. Aktivitas utama yang terjadi di unit/instalasi bedah adalah Result Producing Activity (RPA), dan Support activity (SA). Secara rinci pembagian aktivitas untuk tiap aktivitas utama tersebut adalah;

-

Result Producing Activity (RPA);

Aktivitas Layanan kamar Bedah (ALKB);

Aktivitas ini biasanya dilakukan untuk menyiapkan kamar operasi baik sebelum maupun setelah operasi dilakukan. Aktivitas ini terkait dengan produk “jasa kamar”.

-

Aktivitas Layanan Tindakan Bedah (ALTB);

- ALTB-1,

- ALTB-2,

- ALTB-3,

Pembagian aktivitas layanan bedah kedalam sub aktivitas (ALTB1– ALTB3) merupakan salahsatu cara untuk mengumpulkan biaya ke produk. Tiga sub aktivitas dari aktivitas layanan bedah mengacu pada banyaknya jumlah produk layanan bedah.,

-

Support Actvity (SA), al;

- Aktivitas direksi,

- Aktivitas bagian SDM,

- Aktivitas bagian umum,

- Aktivitas akuntansi & keuangan.

Aktivitas ini berhubungan dengan unit/bagian yang tidak terkait langsung dengan pelayanan medis kepada pasien. Biaya yang terjadi akibat berbagai aktivitas ini biasanya disebut dengan biaya tidak langsung yang berhubungan dengan unit non pelayanan.

PEMBEBANAN BIAYA UNIT PELAYANAN

Setelah menentukan aktivitas, langkah selanjutnya adalah mengidentifikasi semua resources (biaya) yang langsung berhubungan dengan setiap aktivitas atau sub aktivitas. Penelusuran langsung merupakan langkah penting dalam tahap ini. Namun, banyak biaya di RS tidak dapat dilakukan “penelusuran langsung” karena banyak keterbatasan. Karena itu, tahapan mencari “pemicu biaya” di instalasi Lab misalnya, harus dilakukan untuk biaya-biaya berikut.

Tabel 1. Biaya & pemicu biaya

Pada table diatas, setiap biaya harus dicari pemicu biayanya yang berhubungan dengan object biaya (produk). Langkah ini penting untuk meyakinkan bahwa pembebanan biaya ke produk/layanan benar-benar dilakukan mengacu pada penyebabnya (hubungan kausalitas). Biaya gaji misalnya, pemicu biayanya adalah waktu yang dibutuhkan oleh SDM dalam melakukan satu jenis pemeriksaan.

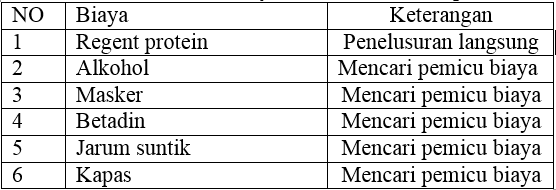

Sedangkan untuk biaya bahan medis habis pakai & biaya penyusutan peralatan medis, tidak dapat dilakukan seperti beberapa biaya ditabel 1. Kedua biaya ini“harus dipilah ke sub-biaya. Pemeriksaan “Protein” di Lab misalnya, tidak dapat langsung dikaitkan dengan total biaya bahan medis, karena ada sub-biaya “reagent protein” yang memungkinkan dilakukan “penelusuran langsung” atas biayanya. Pada table berikut akan digambarkan beberapa sub-biaya bahan medis habis pakai di instalasi LAB RS dan tahapan mana yang digunakan (penelusuran langsung atau mencari pemicu biaya).

Tabel 2. Identifikasi Sub biaya bahan medis habis pakai

Pada table diatas terlihat bahwa sub-biaya “reagent protein” dapat dilakukan “penelusuran langsung”. Artinya, sub-biaya “reagent protein” dapat langsung dibebankan kepemeriksaan protein diinstalasi Lab. Sedankan untuk sub-biaya lainnya harus diinftikasi “pemicu biayanya” terlebih dahulu sebelum dilakukan pembebanan ke setiap pemeriksaan.

PEMBEBANAN BIAYA PENDUKUNG (UNIT NON PELAYANAN)

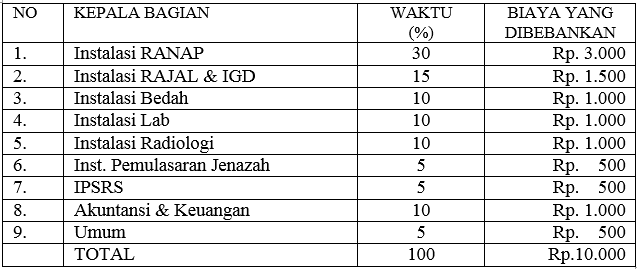

Biaya atas aktivitas pendukung atau support activity di RS selanjutnya akan diidentifikasi dan dilakukan pembebanan Aktvititas direksi, bagian SDM, bagian umum, IPSRS, dan bagian akuntansi & keuangan merupakan contoh aktivitas pendukung. Biaya-biaya yang terjadi di aktivitas pendukung ini, selanjutnya akan dibebankan ke semua unit/instalasi di RS. Pembebanan ini dimulai dengan biaya atas aktivitas direksi, kemudian diikuti dengan biaya atas aktivitas bagian SDM, dll. Aktivitas direksi misalnya, akan akan dibebankan ke semua kepala bagian berdasarkan proporsi waktu (%). Sebagai ilustrasi, besarnya biaya direksi diasumsikan sebesar Rp. 100.000, yang akan dibebankan ke 10 unit/instalasi di RS yang terdiri dari; 1) Instalasi rawat inap, 2) Instalasi Rawat Jalan & IGD, 3) Instalasi Bedah, 4) Instalasi Lab, 5) Instalasi Radiologi, 6) Instalasi Pemulasaran Jenazah, 7) IPSRS, 8) Akuntansi & Keuangan, 9) SDM, 10) Umum. Biaya tersebut selanjutnya akan dibebankan berdasarkan waktu direksi dalam berkonsentrasi pada setiap unit/instalasi dalam waktu tertentu. Hal ini selanjutnya dapat dilihat pada tabel berikut.

TABEL 3. PEMBEBANAN BIAYA DIREKSI KE KEPALA BAGIAN

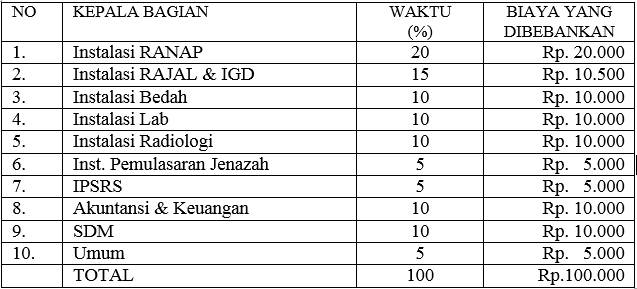

Total biaya aktivitas kepala bagian yang telah mendapatkan pembebanan atas biaya direksi, kemudian di gabungkan dengan biaya bagian/unit yang bersangkutan. Selanjutnya, akktivitas bagian SDM akan akan dibebankan ke semua bagian berdasarkan jumlah SDM yang ada disetiap bagian (%). Sebagai ilustrasi, besarnya biaya bagian SDM diasumsikan sebesar Rp. 10.000, yang akan dibebankan ke 9 unit/instalasi di RS yang terdiri dari; 1) Instalasi rawat inap, 2) Instalasi Rawat Jalan & IGD, 3) Instalasi Bedah, 4) Instalasi Lab, 5) Instalasi Radiologi, 6) Instalasi Pemulasaran Jenazah, 7) IPSRS, 8) Akuntansi & Keuangan, 9) Umum. Hal ini selanjutnya dapat dilihat pada tabel berikut.

TABEL 4. PEMBEBANAN BIAYA SDM KE BAGIAN