BAGAIMANA MENGHITUNG BEBAN PERSEDIAAN OBAT DI PUSKESMAS?

Pendahuluan

Persediaan merupakan salahsatu akun aktiva lancar yang cukup krusial dalam laporan keuangan Puskesmas. Mengingat bahwa Puskesmas juga memiliki persediaan obat yang cukup banyak, maka manajemen persediaan sangat penting. Kesalahan dalam perhitungan nilai atau beban persediaan, akan berdampak pada validitas laporan operasional Puskesmas.

Salahsatu yang menentukan validitas nilai persediaan obat adalah metode akuntansi persediaan yang digunakan. Selain itu, pengendalian persediaan seperti stock opname secara rutin, juga mutlak harus dilakukan. Hal ini bermanfaat untuk mengetahui kendali atas persediaan, baik dari segi kuantitas maupun kualitas.

Metode akuntansi persediaan obat

Untuk membantu dalam menentukan nilai atau beban persediaan obat, maka perlu menentukan metode akutansi persediaan yang akan diterapkan. Metode persediaan yang umum digunakan antara lain;

- Metode FIFO (Firt In First Out)

Metode ini mengakui penjualan barang dari barang yang pertama kali masuk. Sehingga nilai persediaan akhir barang didasarkan pada harga barang yang dibeli terakhir, sesuai dengan jumlah unitnya.

- Metode LIFO (Last In First Out)

Metode ini mengakui barang yang dibeli terakhir akan menjadi barang yang pertama dikeluarkan. Namun metode ini tidak lagi boleh digunakan, karena dapat menyebabkan laba operasional terlihat kecil dari yang sebenarnya.

- Metode Average

Metode rata-rata yang paling umum digunakan adalah metode rata-rata tertimbang. Metode ini dapat dihitung dengan membagi jumlah harga barang yang tersedia (persediaan awal + pembelian) dengan jumlah unit barang yang tersedia.

Contoh dalam menghitung nilai beban persediaan obat di Puskesmas

Mengacu pada 3 metode diatas, metode yang biasanya digunakan adalah metode rata-rata & metode FIFO. Untuk perhitungan manual (ataupun melalui excel, kami menyarankan untuk menggunakan metode rata-rata. Karena, relatif lebih mudah. Mutasi persediaan yang begitu tinggi, akan menyebabkan penggunaan metode FIFO secara manual akan sulit. Karena itu, metode yang akan digunakan dalam contoh perhitungan berikut adalah metode rata-rata tertimbang. Berikut adalah langkah-langkah menghitung beban (pokok) persediaan & nilai akhir persediaan obat di Puskesmas;

- Langkah 1; Mengidentifikasi item persediaan yang masuk kategori BHP & obat

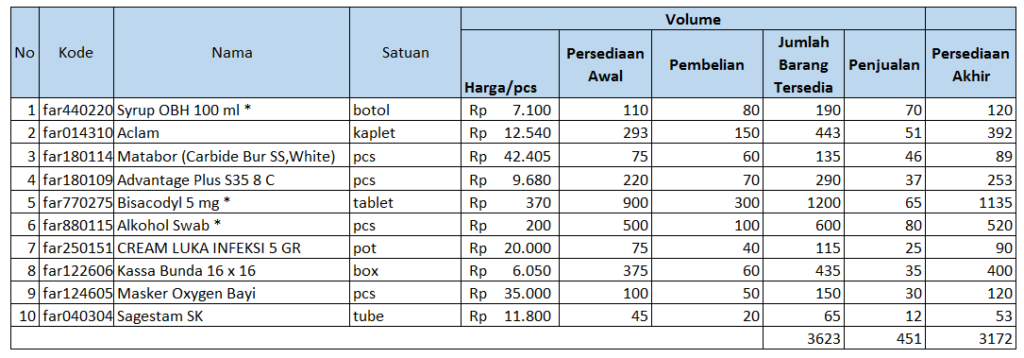

Data obat/persediaan medis di Puskesmas cukup banyak. Untuk mempermudah dalam mengilustrasikan perhitungan, penulis mengambil contoh 10 item persediaan obat (Asumsi).

2. Langkah 2; Melakukan stock opname semua persediaan (BHP/obat) di seluruh ruangan

Stock opname merupakan hal yang mutlak dilakukan untuk mengetahui jumlah dan kualitas persediaan. Data rekapan hasil stock opname akan menjadi dasar perhitungan beban dan nilai persediaan akhir. Stock opname dilakukan sebelum perhitungan beban (pokok) persediaan. Misalkan data stock opname per tanggal 30 September 2019 adalah sebagai berikut;

3. Langkah 3; Melakukan perhitungan persediaan menggunakan metode rata-rata tertimbang

Perhitungan beban dan nilai akhir persediaan dapat dilakukan dengan membagi jumlah harga item yang tersedia (persediaan awal + pembelian) dengan jumlah unit item tersedia. Berikut adalah ilustrasinya;

-

- Menghitung harga rata-rata per item (Total harga dibagi dengan total barang tersedia)

Rp 26.948.845 : 3623 = Rp 7.438

Berdasarkan perhitungan ini, harga rata-rata per item obat adalah Rp 7.438

-

- Menghitung total obat terjual (Jumlah Penjualan x Harga rata-rata per item)

451 x Rp 7.438 = Rp 3.354.659

Berdasarkan perhitungan ini, total obat yang sudah terjual adalah Rp 3.354.659. Nilai ini akan masuk dalam laporan operasional Puskesmas.

-

- Menghitung persediaan akhir obat (Jumlah persediaan akhir x Harga rata-rata per item)

3172 x Rp 7.438 = Rp 23.594.186

Mengacu pada perhitungan ini, persediaan akhir obat menjadi sebesar Rp 23.594.186. Nilai ini akan masuk dalam nilai neraca pada laporan keuangan Puskesmas pada bulan terkait.

4. Langkah 4; Membuat jurnal pengakuan biaya persediaan

Pencatatan jurnal ini dilakukan untuk menyesuaikan nilai persediaan akhir pada laporan keuangan Puskesmas.

Pada perhitungan di atas, telah diketahui data sebagai berikut:

-

-

- Total obat tersedia = Rp 26.948.845

- Penjualan = Rp 3.354.659

- Persediaan akhir obat = Rp 23.594.186

-

Pencatatan jurnal pengakuan

Beban (Pokok) Persediaan yang terjual Rp 3.354.659

Persediaan Rp 3.354.659

Beban (Pokok) persediaan yang terjual biasa disebut dengan harga pokok penjualan.

Apabila pembahasan di atas kurang jelas, maka dapat menghubungi/mengajukan pertanyaan melalui fasilitas chat pada web ini. Selain itu, pertanyaan dapat dilayani melalui kontak kami lainnya;KONTAK

Jalan Kebon Agung No. 81 Yogyakarta.- NO. Telepon/ Fax: (0274) 4364093

- HP : 0813-2516-7690

- WA : 0812-2809-7091