PENTINGNYA PROSES AKUNTANSI DALAM MENGHASILKAN LAPORAN KEUANGAN PUSKESMAS

Pendahuluan

Proses akuntansi sangat mempengaruhi tingkat validitas laporan keuangan. Artinya, melalui proses akuntansi yang ”baik”, diharapkan akan menghasilkan laporan keuangan yang lebih valid. Secara umum, proses akuntansi merupakan serangkaian proses pengolahan data transaksi sampai menjadi informasi yang berguna bagi pemakainya. Hal ini dimulai dengan proses identifikasi, pengakuan, pencatatan sampai penyajian laporan keuangan.

Pelaporan Keuangan Puskesmas

Dalam penyajian laporan keuangan Puskesmas, terdapat sedikit perbedaan format antara Puskesmas BLUD dan Puskesmas Non BLUD (lihat tulisan tentang LAPORAN KEUANGAN PUSKESMAS; PROSES AKUNTANSI UNTUK PELAPORAN KEUANGAN). Sebagai Puskesmas BLUD, wajib membuat laporan keuangan yang mengacu pada PERMENDAGRI 61 2007 (Sebagai BLUD), dan PERMENDAGRI 64 2013 (Sebagai SKPD). Sedangkan untuk Puskesmas non BLUD hanya mengacu kepada PERMENDAGRI 64 2013 (Sebagai SKPD). Berikut merupakan bentuk format penyajian laporan keuangan Puskesmas BLUD dan Puskesmas Non BLUD :

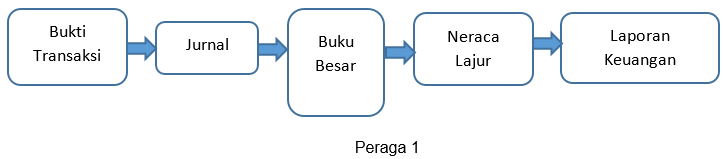

Alur dalam Proses Akuntansi

Secara garis besar, alur dalam proses akuntansi secara manual adalah sebagai berikut :

Untuk memperjelas ilustrasi dari peraga 1, berikut contoh proses akuntansi (jurnal & posting) atas transaksi pada Puskesmas A :

Transaksi 1: Pada tanggal 1 Juli 2017, terdapat pembayaran listrik sebesar Rp 350.000.

Transaksi 2: Pada tanggal 2 Juli 2017, menerima pembayaran transaksi atas pelayanan pasien pribadi sebesar Rp 150.000.

Pada transaksi di atas, diketahui jumlah saldo kas Puskesmas A masih Rp 1.250.000

Langkah pertama yang harus dilakukan adalah mengidentifikasi bukti transaksi, kemudian mencatatnya pada jurnal terkait. Kemudian pada waktu tertentu, jurnal ini akan diposting dalam buku besar. Berikut adalah ilustrasinya :

Setelah semua transaksi dalam jurnal yang sudah diposting dalam buku besar, langkah selanjutnya adalah membuat neraca lajur. Neraca tersebut akan menjadi dasar pembuatan laporan keuangan selanjutnya.

Indikator Validitas Laporan Keuangan

Laporan keuangan dapat dikatakan valid apabila didukung oleh;

-

Manual sistem akuntansi yang memadai, sehingga;

- Memiliki bukti transaksi yang cukup,

- Proses pencatatan & pelaporan lebih sistematis,

- Tersaji sesuai dengan standar pelaporan keuangan yang berlaku

-

Syarat-syarat kualitatif informasi akuntansi, al;

- Dapat dibandingkan

- Relevan,

- Reliable,

- Bersifat objektif (sesuai keadaan yang ada dan tidak memihak pada pihak tertentu)

- Konsisten

Pembelajaran

Sebagai bahan diskusi, pertanyaan berikut diharapkan akan membantu manajemen Psukesmas dalam membenahi laporan keuangannya;

- Apakah Puskesmas Anda telah membuat laporan keuangan?

- Apabila sudah, apakah dalam pembuatan laporan keuangan tersebut telah melalui “PROSES AKUNTANSI” atau hanya mengisi format?

Apabila ada, permasalahan atau hal lainnya terkait dengan penyusunan laporan keuangan Puskesmas, dapat menghubungi kami di;

- Telpon : (0274) 4364093

- Wa : 0812-2809-7091

- E-mail : info@mvpjogja.com

- Instagram : @multivalueplusjogja