MENGAPA IMPLEMENTASI ABC DI RS SULIT DILAKUKAN SECARA MANUAL?

Oleh; Tubagus Raymond

PENDAHULUAN

Implementasi metode ABC dalam melakukan perhitungan unit cost agak berbeda dengan perusahaan secara umum. Dalam banyak buku teks, konsentrasi metode ABC lebih terfokus tentang bagaimana membebankan biaya tidak langsung ke objek biaya, sedang-kan untuk biaya langsung dalam unit produksi disarankan menggunakan penelusuran langsung. Perlu diiingat bahwa penelusuran langsung adalah salahsatu tahapan metode ABC yang mensyaratkan sistem telah terbangun dengan baik, sehingga biaya-biya yang terjadi dalam proses produksi bisa langsung dapat diidentifikasi dengan objek biayanya. Dengan kata lain, penelusuran langsung adalah pendekatan terbaik karena biaya dapat secara langsung diidentifiasi ke objek biaya tanpa melakukan “pembebanan”.

Kondisi sistem di RS agak berbeda, sehingga biaya langsung di unit produksi (seperti LAB, Radiologi, dll) tidak dapat dengan mudah untuk dilakukan penelusuran langsung. Alkohol sebagai bagian dari bahan medis di unit Lab misalnya, perlu dilakukan identififikasi “pemicu biaya” terlebih dahulu sebelum membebankannya ke objek biaya. Begitu juga biaya lainnya.

IDENTIFIKASI BIAYA LANGSUNG KE OBJEK BIAYA

Berkaitan dengan tabel 2 pada tulisan sebelumnya, berikut adalah gambaran betapa sulitnya mengaplikasi ABC secara manual. Tabel dibawah ini adalah gambaran hasil identifikasi biaya penyusutan alat medis (dengan sub biaya), ke objek biaya.

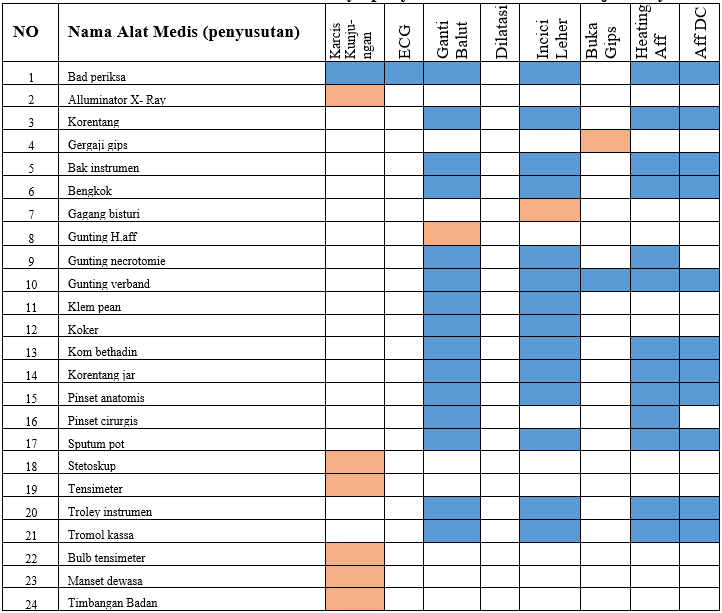

Tabel 1. Hasil identifikasi subbiaya penyusutan alat medis ke objek biaya

Tabel diatas adalah hasil identifikasi atas sub-biaya penyusutan alat medis terhadap objek biaya di poli Bedah. Warna krem menunjukkan bahwa sub-biaya penyusutan alat medis bisa dilakukan “penelusuran langsung” atau tidak perlu dilakukan analisis lanjutan karena hanya digunakan untuk aktivitas di satu objek biaya. Sedangkan warna biru menunjukkan bahwa sub-biaya penyusutan alat medis harus dibebankan di lebih dari satu aktivitas, Alat medis “bengkok” misalnya, digunakan untuk aktivitas Ganti balut, Incici leher, Heating Aff, dan Aff DC. Karena itu, sub-biaya penyusutan alat medis “bengkok” harus dibebankan ke 4 aktivitas dan terlebih dahulu harus dicari “penyebab biayanya”. Begitu selanjutnya harus dilakukan pada sub-biaya penysutan alat medis lainnya.

KESIMPULAN

Contoh diatas dapat menggambarkan bahwa betapa sulitnya penerapan ABC apabila hanya dilakukan secara manual atau hanya dibantu dengan MS Excell. Gambaran biaya dan objek biaya di poli bedah sebenarnya relatif sedikit jenis biaya dan objek biayanya. Bayangkan apabila kita melakukan perhitungan unit cost dengan metode ABC di unit Lab yang jenis biaya bahan medis dan penyusutan alat medis yang banyak.

Mudah-mudahan, tulisan ini dapat membantu pemahaman banyak pihak tentang pentingnya software dalam mengaplikasikan perhitungan unit cost di RS.